110/06/23 時事新聞中,杜姓婦人為領保險金而買兇殺夫,保險公司會理賠嗎 ?

根據不同保單關係人致被保險人於死,保險法有不同的規範。

當杜姓婦人是保單受益人

依據保險法第121條第1項:「受益人故意致被保險人於死或雖未致死者,喪失其受益權。」

也就是說,杜姓婦人一毛錢都拿不到。

依據保險法第121條第2項:「前項情形,如因該受益人喪失受益權,而致無受益人受領保險金額時,其

保險金額作為被保險人遺產。」

也就是說,杜姓婦人領不到保險金;該保單若無指定其他受益人,這筆保險金就會被列入被保險人的遺產。

若保單有約定其他受益人…

理論上

受益有指定比例:失權之受益人,其部分視為未指定受益人狀態,作為被保人遺產。

受益未指定比例:其餘受益人均分。

實務上

現行保單示範條款:如有其他受益人,喪失受益權之受益人員應得部分,按其他受益人原約定比例分歸其他受益人。

以該新聞為例,受益人有杜婦、兒子、女兒三位,受益比例分別是50%、25%、25%,因杜婦故意致被保人於死,喪失受益權。杜婦的原可領取的保險金將依照25%:25% 比例給付予兒子、女兒二位受益人。

若保單無約定其他受益人…

保單指定受益人為杜姓婦人,而依據保險法第121條第1項,受益人故意致被保險人於死或雖未致死者,喪失其受益權。接著,保險法第121條第2項,因該受益人喪失受益權,而致無受益人受領保險金額時,其保險金額作為被保險人遺產。。

該保險金計入被保險人遺產,依民法繼承順序繼承。

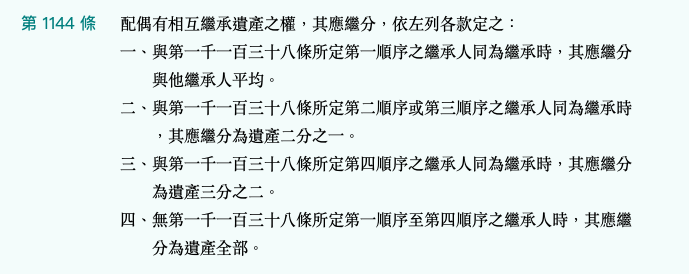

依據民法第1144條:「配偶有相互繼承遺產之權,…」,配偶在民法繼承規定上為「當然繼承人」,那麼杜婦可以領取該保險金嗎?

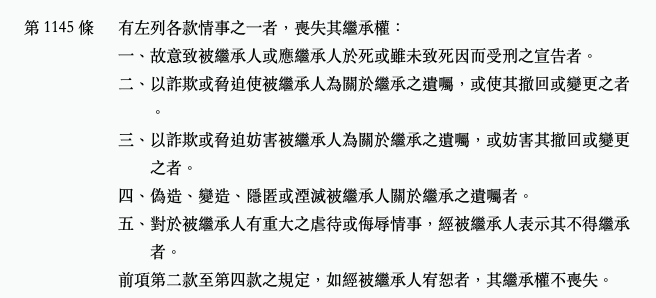

依據依據民法1145條第1項第1款:「故意致被繼承人或應繼承人於死或雖未致死因而受刑之宣告者,喪失其繼承權。」所以杜婦雖為民法上之當然繼承人,但有民法第1145條規定,因此就遺產這部分,其他利害關係人或繼承人皆可依此條起訴主張,確認此人的繼承權不存在。所以杜婦一樣是拿不到錢的。

在此要聲明的是,保險法是民法的特別法,「基於特別法優先於普通法的原則」,此例依保險法第121條第1項規定,杜婦失去受益權而無法領取保險金。

要保人致被保險人於死

依據保險法第121條第3項:「要保人故意致被保險人於死者,保險人不負給付保險金額之責。保險費付足二年以上者,保險人應將其保單價值準備金給付與應得之人,無應得之人時,應解交國庫。」

也就是說,保險公司不用理賠。

保險法第121條第3項提到的「應得之人」是誰 ?

此部有兩派學說見解:

- 江朝國:認為應得之人就是要保人,所以解交國庫

- 葉啟洲:認為有意懲罰該惡意要保人,應得之人應解釋成被保險人,如被保險人已經死亡,則應歸屬其遺產。

結語

杜婦故意致被保險於死,若她是保單受益人,保險公司仍須理賠保險金予其他受益人或法定繼承人。

若杜婦為要保人,保險公司則不用理賠保險金。

訂閱闆娘電子報

如果你喜歡我的文章,請填寫以下表格訂閱電子報,我將與你分享這一週生活的美好,同時提供本週精選文章連結,讓你可以在零碎時間裡,更快地找到主流文章傳送門。也可以追蹤我的粉絲專頁及 Instagram 接收最新動態。